Bybit Pay Later использует схему погашения основной суммы и процентов равными долями, что позволяет сохранить сумму ежемесячного платежа неизменной на протяжении всего срока рассрочки. Однако соотношение основной суммы и процентов может меняться. В этой статье мы подробно рассмотрим процесс расчета.

Процентная ставка и размер платежа

Процентная ставка обновляется каждый час. После подтверждения плана рассрочки ставка блокируется и остается неизменной в течение всего срока действия плана. Процентная ставка взимается на основе фактических дней займа для каждого платежа.

Основные формулы

Пример

Предположим, что 27 октября Алиса занимает 1000 USDT по годовой процентной ставке 20% в 3-месячном плане рассрочки. Рассмотрим расчеты подробно.

Шаг 1. Определите основные параметры.

- Общая основная сумма: 1000 USDT

- Годовая процентная ставка (R): 20%

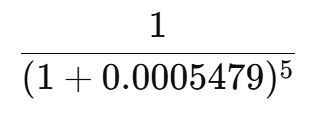

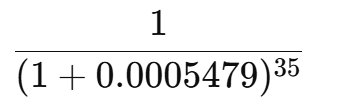

- Суточная процентная ставка (r): 20% ÷ 365 ≈ 0,000547945

- Продолжительность: 3 месяца

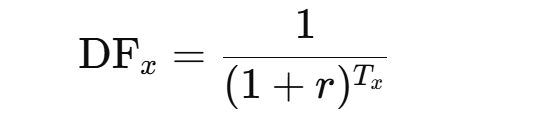

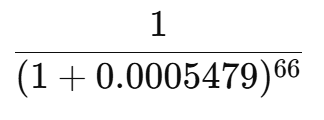

Шаг 2. Рассчитайте коэффициент дисконтирования для каждого платежа.

Где:

- DFₓ — это коэффициент дисконтирования для платежа x.

- r — это суточная процентная ставка.

- Tₓ — это совокупное количество дней займа для платежа x.

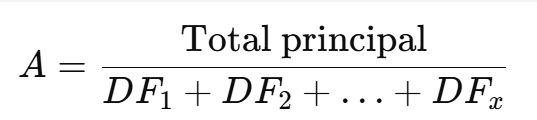

Шаг 3. Рассчитайте сумму платежа (A).

A = общая основная сумма ÷ (DF₁ + DF₂ + … + DFₓ)

= 1000 ÷ (0,99727 + 0,98086 + 0,96405) ≈ 339,82 USDT

Ежемесячная сумма платежа составляет 339,82 USDT.

Шаг 4. Рассчитайте погашение основной суммы и проценты для каждого платежа.

Теперь, когда мы знаем, что ежемесячная сумма погашения составляет 339,82 USDT, проценты по каждому платежу зависят от остатка основной суммы и количества дней займа в этом периоде.

*Примечание.Фактическая основная сумма, погашенная в последнем платеже, равна остатку основной суммы в размере 334,00 USDT.

Шаг 5. Окончательная рассрочка выглядит следующим образом.

Погашение

Сумма погашения каждого платежа будет отображаться в ежемесячной выписке, созданной в первый день каждого месяца. Поскольку автоматическое погашение недоступно, оно должно осуществляться вручную. Срок — 8 число каждого месяца. Подробная информация о погашении доступна в этой статье для карты Bybit и в этой статье для Bybit Pay.

После срока оплаты действует 72-часовой льготный период. В течение этого времени штрафные проценты взимаются каждый час по ставке, в три раза превышающей (3×) обычную. Это будет продолжаться до полного погашения или ликвидации обеспечения.

Формула штрафных процентов:

- Штрафные проценты = непогашенная основная сумма × почасовая процентная ставка × 3 × просроченные часы

- Почасовая процентная ставка = годовая процентная ставка ÷ 365 ÷ 24

Если произвести частичное погашение, то платеж будет сначала применен к процентам (включая проценты за штрафные проценты), а оставшаяся сумма будет использована для погашения основной суммы:

Непогашенная основная сумма = основная сумма для платежа − любая погашенная основная сумма

Если по истечении 72-часового льготного периода непогашенная сумма останется невыплаченной, обеспечение будет ликвидировано для покрытия ежемесячного платежа, начисленных процентов и комиссии за ликвидацию в размере 2%, которая рассчитываются следующим образом:

Комиссия за ликвидацию = (непогашенная основная сумма + обычные проценты + штрафные проценты) × 2%

Просрочка погашения в течение одного месяца не влияет на будущие платежи. После выплаты просроченной суммы можно продолжить погашение в обычном порядке.

Пример

На примере Алисы рассмотрим, как работают погашения, штрафные проценты и ликвидация.

Сценарий 1: просрочка всего платежа

Алиса не вносит второй платеж в срок до 8 декабря.

a. Погашение в течение льготного периода

Если Алиса погасит платеж через 50 часов после срока (8 декабря), то за этот период будут начислены штрафные проценты.

- Штрафные проценты = 328,92 × (20% ÷ 365 ÷ 24) × 3 × 50 ≈ 1,126439 USDT

- Общая сумма погашения = сумма платежа + штрафные проценты = 339,82 + 1,126439 = 340.946439 USDT

b. Погашение не выполнено в течение льготного периода

Если Алиса не погасит платеж в течение 72-часового льготного периода, будет запущена ликвидация.

- Штрафные проценты = 328,92 × (20% ÷ 365 ÷ 24) × 3 × 72 ≈ 1,622072 USDT

- Комиссия за ликвидацию = (328,92 + 10,90 + 1,622072) × 2% ≈ 6,828842 USDT

Сценарий 2: частичная просрочка платежа

3 декабря Алиса частично погашает 100 USDT за 2-й платеж со сроком 8 декабря. Погашение сначала применяется к процентам, а остаток — к основной сумме.

a. Непогашенная сумма выплачена в течение льготного периода

Если Алиса погасит непогашенную сумму через 50 часов после срока (8 декабря):

- Непогашенная основная сумма = 328,92 − (100 − 10,90) = 239,82 USDT

- Штрафные проценты = 239,82 × (20% ÷ 365 ÷ 24) × 3 × 50 ≈ 0,821302 USDT

- Общая сумма погашения = сумма платежа + штрафные проценты = 339,82 + 0,821302 = 340.641302 USDT

b. Непогашенная основная сумма не выплачена в течение льготного периода

Если Алиса не выплатит непогашенную сумму в течение льготного периода, будет запущена ликвидация.

- Непогашенная основная сумма = 328,92 − (100 − 10,90) = 239,82 USDT

- Штрафные проценты = 239,82 × (20% ÷ 365 ÷ 24) × 3 × 72 ≈ 1,182674 USDT

- Комиссия за ликвидацию = (239,82 + 10,90 + 1,182674) × 2% ≈ 5,038054 USDT

Примечание.Цифры приведены только в информационных целях. Точные детали погашения указаны на странице продукта.