تشرح هذه المقالة كيفية عمل تقليص الديون التلقائي (ADL) للعقود الدائمة وعقود الاستحقاق على Bybit. توضح المقالة ما الذي يؤدي إلى تفعيل تقليص الديون التلقائي (ADL)، وكيف يتم اختيار المواقع المعاكسة، وكيف يمكن للمستخدمين إدارة تعرضهم له.

ما هي آلية تقليص الديون التلقائي (ADL)؟

نظام تقليص الديون التلقائي (ADL) من Bybit يساعد في التحكم في المخاطر الإجمالية للمنصة خلال أحداث السيولة في ظروف السوق القاسية حيث لا يستطيع صندوق التأمين تغطية الخسائر الزائدة للسيولة. يعمل ADL عن طريق تلقائيًا تخفيض الرافعة المالية للمواقع المربحة أو التي تحتوي على مراكز برافعة مالية مرتفعة على الجانب المقابل للمواقع المصفاة، بناءً على تصنيف ADL.

ما هو صندوق التأمين؟

صندوق التأمين هو مجموعة احتياطية تحافظ عليها Bybit، يتم تمويلها من مساهمات Bybit والهامش الزائد من المواقع المصفاة التي أغلقت عند أسعار أفضل من سعر الإفلاس. يُستخدم لتغطية الخسائر التي تتجاوز هامش المواقع المصفاة. للمزيد من المعلومات حول صندوق التأمين، يُرجى الرجوع إلى هذه المقالة.

يمكنك مراقبة الرصيد في صندوق التأمين على صفحة تاريخ صندوق التأمين. بعض أزواج التداول لديها مجمَّعات تمويل التأمين المشتركة، بينما الأخرى لديها مجمَّعات معزولة، وذلك يعتمد على الملف المخاطر المحدد لكل مشروع.

يمكنك أيضًا الوصول إلى بيانات مجمَّع التأمين عبر API الخاصة بـ Bybit:

- OpenAPI & ويب:

- مجمَّع معزول: يتم التحديث كل دقيقة.

- مجمَّع مشترك: يتم التحديث كل 24 ساعة.

- WebSocket Push:

- مجمَّع معزول: يتم تحديث البيانات كل ثانية.

- المجموعة المشتركة: لا توجد تحديثات متوفرة.

متى سيتم تفعيل ADL وإيقافه؟

شروط التفعيل ووقف التشغيل 1:

- شرط التفعيل: سيتم تفعيل ADL عندما يصل أو يتجاوز التراجع في الأداء لزوج التداول الواحد خلال الساعات الثماني الماضية خط تفعيل التراجع في الأرباح والخسائر لمدة 8 ساعات لأعلى رصيد لصندوق التأمين خلال تلك الفترة.

- التنفيذ: بمجرد تفعيله، سيقوم ADL بحساب سعر الإفلاس بناءً على خط تفعيل التراجع في الأرباح والخسائر لمدة 8 ساعات ويقوم بتسوية المواقع المتأثرة عند سعر الإفلاس.

- شرط التوقف: سيتوقف تقليص الديون التلقائي (ADL) عندما تنخفض نسبة السحب إلى أو تحت 8H الأرباح والخسائر عند التوقف للسحب .

للتحقق من العوامل لكل زوج التداول، يرجى الرجوع إلى علامة تبويب تقليص الديون التلقائي (ADL) في هذه الصفحة.

مثال 1:

افترض أن أعلى رصيد لصندوق تأمين ABCUSDC في الساعات الثمانية الماضية كان 20,000 USDC، مع خط تفعيل السحب و توقف السحب بنسبة 30% و 25%، على التوالي.

- حاليًا، هامش المركز لفائدة مفتوحة في ABCUSDC هو 1,000 USDC، والخسائر المحققة وغير المحققة الإجمالية من هذه المواقع المبلغ 8,000 USDC. لذلك يتم حساب نسبة الانخفاض على النحو التالي (8,000 − 1,000) ÷ 20,000 = 35%. نظرًا لأن النسبة تتجاوز 30%، فسيتم تفعيل ADL.

- بمجرد تفعيل ADL، سيقوم صندوق التأمين بحساب سعر الإفلاس بناءً على حد انخفاض بنسبة 30%. سيعوض المستخدمون 2,000 USDC (8,000 USDC − 20,000 USDC × 30%) لصندوق التأمين، مما يعيد الانخفاض إلى 30%.

- إذا، لاحقاً، بسبب تعافي السوق أو تجديد ADL لـ<ruby>مجمَّع تمويل</ruby> صندوق التأمين، فإن تراجع <ruby>صندوق التأمين</ruby> ABCUSDC ينخفض إلى أو أقل من 25%، سيتم تحقيق حالة التوقف، وستتوقف عملية ADL.

- يتم حساب سعر الإفلاس كما يلي:

- للمواقع الطويلة:

سعر الدخول + (الأرباح والخسائر المحسوبة من أقصى خسارة عند تفعيل ADL ÷ إجمالي حجم <ruby>فتح المركز</ruby>)

- للمواقع القصيرة:

سعر الدخول − (الأرباح والخسائر محسوبة من الحد الأقصى للخسارة عند تفعيل ADL ÷ إجمالي حجم فتح المركز)

تفعيل & شرط الإيقاف 2:

- شرط التفعيل: سيتم تفعيل ADL عندما ينخفض الرصيد المجمع لأزواج التداول المتعددة مع مجمّعات صندوق تأمين مستقلة إلى أو أقل من 0.

- التنفيذ: بمجرد التفعيل، ستتعامل تقنية ADL مع رصيد صندوق التأمين المجمع باعتباره 0، وتعيد توزيع صندوق التأمين بناءً على نسبة الربح والخسارة لكل زوج تداول، وتحسب سعر الإفلاس بناءً على ذلك.

- شرط التوقف: ستتوقف ADL عندما يرتفع الرصيد المجمع لصناديق التأمين المستقلة فوق 0.

المثال 2:

افترض أن ABCUSDC و BCDUSDC و CDEUSDC كل منهم لديه صناديق تأمين مستقلة.

- حاليًا، الرصيد المجمع لصناديق التأمين الثلاثة أدنى من 0 → ADL مفعّلة.

- من بين هؤلاء، فقط صندوق تأمين BCDUSDC لديه رصيد إيجابي، بينما الآخرون سلبيون.

- منطق التنفيذ:

- سيتم تفعيل ADL لـموقع BCDUSDC, وسيتم إعادة توزيع الرصيد الإيجابي إلى مجمَّعات التأمين لـABCUSDC وCDEUSDC لتعويض خسائرهم.

- بعد إعادة التوزيع، سيقوم النظام بفحص ما إذا كان الشرط 1 أو الشرط 2 لا يزال مستوفى.

- إذا أصبح الرصيد الإجمالي إيجابيًا (> 0)، سيتم استيفاء شرط الإيقاف وسينتهي عملية ADL.

- يتم حساب سعر الإفلاس كالتالي:

- بالنسبة لـالمواقع الطويلة:

سعر الدخول + [0 − (المبلغ المعاد توزيعه + إجمالي هامش فتح المركز) ÷ إجمالي حجم فتح المركز]

- بالنسبة للمراكز القصيرة:

سعر الدخول − [0 − (المبلغ المعاد توزيعه + إجمالي هامش فتح المركز) ÷ إجمالي حجم فتح المركز]

كيف يعمل تصنيف ADL؟

عندما يتم تفعيل ADL، يتم الاستحواذ على المواقع المصفاة وإغلاقها عن طريق المطابقة مع مواقع ذات ربحية معاكسة أو مواقع برافعة مالية عالية، أي، المواقع المرفوعة. بمجرد إتمام المطابقة، سيتم تعويض كلا الموقعين وإغلاقهما عند سعر الإفلاس المحدد بواسطة صندوق التأمين.

باختصار:

- يتم اختيار المتداولين ذوي تصنيف ADL المرتفع أولاً لعملية عدم الرفع المالي. يمكن للمتداولين الرجوع إلى أضواء أولوية ADL على مواقعهم لتقدير تصنيفات ADL خاصتهم.

- يعتمد تصنيف ADL على العائد برافعة مالية. يتم تصنيف الحسابات ذات العوائد الأعلى برافعة مالية في مرتبة أعلى.

- سيتم تسوية المواقع المختارة عند سعر الإفلاس للمواقع المُصفاة التي يستحوذ عليها النظام.

- أي فرق في المبلغ بين المواقع التي أُغلقت تلقائياً بسعر الإفلاس والسعر السوقي سيساهم في مجمَّع تمويل صندوق التأمين لتغطية الخسائر الزائدة.

- المتداولون الذين يتم اختيار مواقعهم لتصنيف ADL سيتلقون إشعارات عبر البريد الإلكتروني وسيتم إلغاء جميع الأوامر النشطة. يمكنهم إعادة دخول السوق في أي وقت.

كيف يتم تحديد تصنيف ADL؟

يتم تحديد تصنيف ADL بناءً على العائد الرافعي لموقع. يرجى الملاحظة أنه يمكن اختيار مواقع معاكسة تكون في خسارة، ولكن يتم إعطاء الأولوية لتلك التي في ربح.

القواعد المحددة كما يلي:

مثال

على افتراض وجود ستة مراكز قصيرة الأجل على الصرف، سيتم إعطاء الأولوية للمتداول ذو التصنيف المرتفع في النظام وسيتم اختياره لتخفيف الرافعة المالية أولاً. يتم تحديد تصنيف ADL بترتيب تنازلي للعائد برافعة مالية. سيتم تقليص الموقع المعارض للمتداول المختار عند سعر الإفلاس للموقع المصفى.

افترض أن صندوق التأمين يتولى المواقف طويلة الأجل لـ 5,000 عقد، ولكن صندوق التأمين غير قادر على تغطية الخسائر بشكل كامل.

وفقًا لجدول تصنيف ADL، يُصنف المتداول A في المرتبة الأعلى في قائمة فك الرافعة المالية التلقائي. سيتم اختيار المتداول A بواسطة نظام ADL، وسيتم إغلاق 5,000 عقد بالقوة عن طريق المطابقة مع المواقع المصفّاة. سيتم الاحتفاظ بـ 500 عقد المتبقية في موقع المتداول A. بعد خفض الرافعة المالية تلقائيًا، لا يزال المتداول A يستخدم نفس الهامش لكنه يحتفظ بموقع أصغر. نتيجة لذلك، قد لا يصبح المتداول A المتداول الأعلى تصنيفًا في قائمة انتظار ADL.

وبالمثل، إذا كانت هناك حاجة لخفض 10,000 عقد تلقائيًا، فسيتم اختيار المتداولين A و B و C جميعًا.

سيتم فرض رسوم الصانع على المتداولين في ADL الذين تقلصت مواقعهم، بينما سيتم فرض رسوم المستلم على المتداول الذي تسبب في تفعيل السيولة لـ ADL. سيتم إرسال إشعارات للمتداولين الذين يمرون بعملية خفض الرافعة المالية تلقائيًا عبر البريد الإلكتروني و/أو الرسائل النصية. سيتم إلغاء جميع أوامرهم النشطة، وهم أحرار في إعادة دخول السوق في أي وقت.

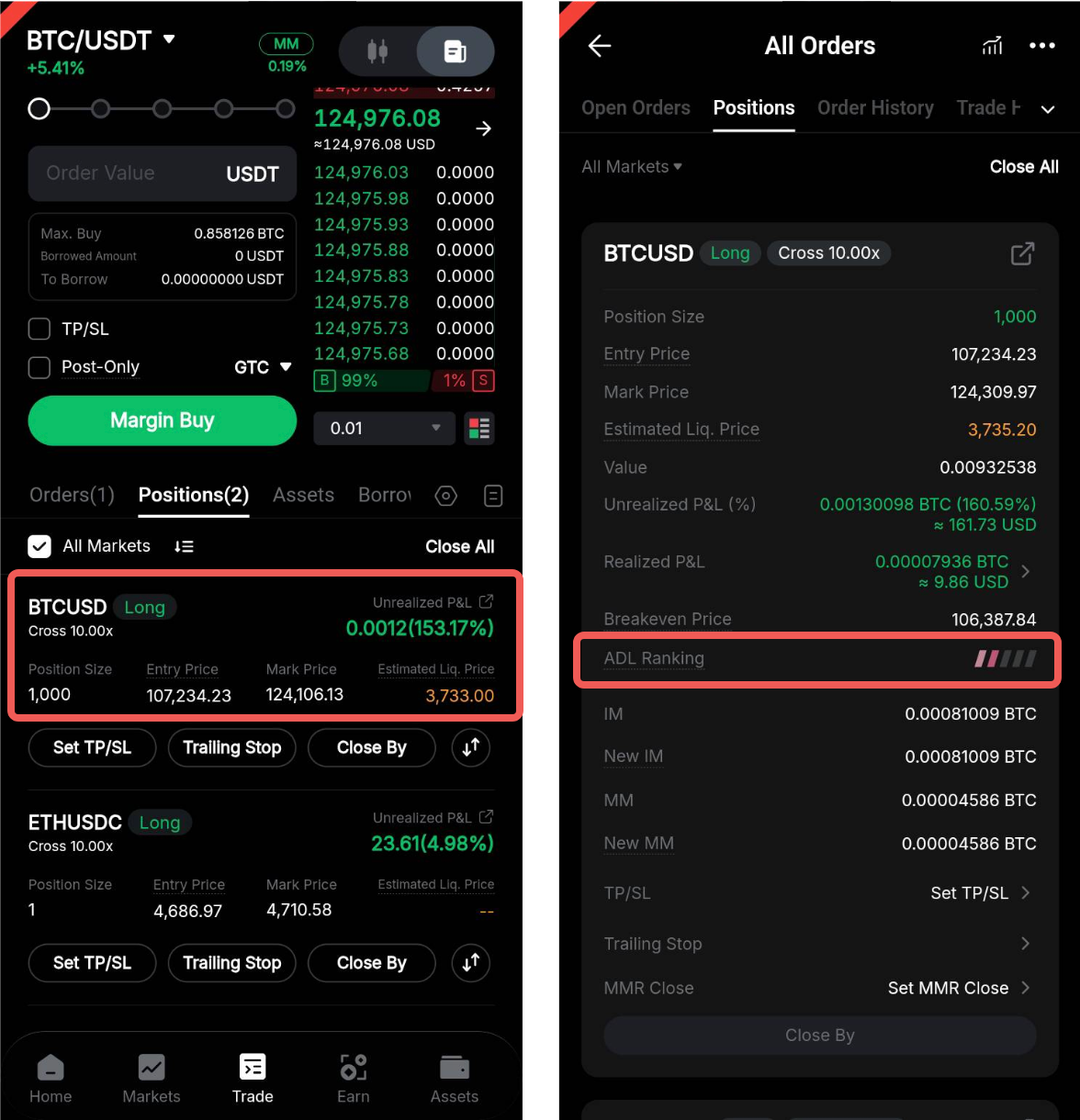

كيفية التحقق من تصنيف ADL

يمكن للمتداولين التحقق من تصنيف ADL لكل موقع من علامة تبويب المراكز الخاصة بهم.

على التطبيق

على الموقع الإلكتروني

كيفية تقليل التعرض لـ ADL

يمكنك تقليل تعرضك لـ ADL عن طريق خفض التأثير أو إغلاق مواقعك جزئيًا في الربح.

- سيؤدي خفض التأثير إلى خفض تصنيف ADL في الوقت الحقيقي.

- يمكن أن يؤدي الإغلاق الجزئي لموقع برافعة مالية مرتفعة إلى تقليل عدد العقود المعرضة لخطر تصنيف ADL، رغم أنه لن يخفض تصنيف ADL الخاص بك.

- إذا لم يعالج الإغلاق الجزئي بشكل كامل مخاوفك، ففكر في إغلاق جميع فتح المراكز الخاصة بك تمامًا.